Уважаемые Коллеги!

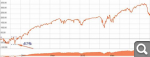

Предлагаю обсудить тему управления рисками при инвестировании в ПАММ-счета. Начну с темы просадки. Многие считают, что уровень просадки, - ключевой фактор. Однако то, что ПАММ-счет функционирует, может означать, что просадка плановая. Торговая стратегия управляющего не может работать только в плюс, поэтому допускается определенный уровень потерь. Например, просадка 60% по состоянию на сегодняшний день, для большинства из нас покажется нереальной. Однако если посмотреть динамику, то можно увидеть следующее:

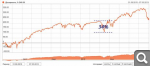

Многие управляющие используют такую стратегию как "разгон" - это вывод своего ПАММ-счета на высокие места в рейтинге. Для этого он торгует рискованно, стараясь получить высокую доходность за короткий срок. Как только цель достигнута, управляющий меняет свою стратегию на более консервативную, обеспечивая безопасность для инвестирования. Наглядно это можно посмотреть на примере конкретного ПАММА:

Вполне закономерно, что счет практически был слит из-за высокой загрузки. Но в 2011 г. загрузка была уменьшена до 20%, а сейчас редко превышает 10%.

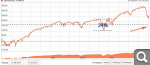

Поэтому нам нужно искать просадку, которую можно считать максимальной в 2011-2013 гг.

В моем примере эта просадка равна 34%.

Поэтому если войти сейчас, то риск составит всего 22%:

Поэтому данный счет, несмотря на кажущуюся непривлекательность, вполне интересен для инвестирования.

В данной ветке предлагаю рассматривать совершенно разные методы управления рисками (и в отношении просадок, и прибыли, и процента, и поведения портфеля в целом), чтобы иметь возможность "вооружиться" реальными инструментами эффективного снижения рисков при инвестировании в ПАММы.