Гера надавила на больное для меня - на цифры, посчитать что-нибудь я люблю. Поэтому привожу свою модель стратегического инвестирования в ПАММ-счета (тем более сам в каждой ветке пытаюсь призвать народ к конкретике). На самом деле, с точки зрения современной науки ничего нового не скажу, просто попытался известные инструменты статистического анализа применить к ПАММ-счетам.

Итак, сама модель:

1. Определяем собственные критерии приемлемого для инвестирования счета. Для меня они такие:

- срок работы более 200 дней;

- капитал в управлении более 100 000 долларов;

- капитал управляющего 5 000 долларов;

- доходность в неделю 1-3%;

- риск < 7%

2. Находим информацию о всех интересующих нас ПАММ-счетах, работающих более 200 дней и с начальным капиталом управляющего 5 000 долларов.

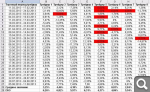

3. Формируем сводную таблицу доходности ПАММ-счетов и рассчитываем среднюю доходность (среднее значение) и риск (среднеквадратическое отклонение) каждого ПАММ-счета с учетом вознаграждения и ответственности (ПАММ 2.0). Допустим, в нашем случае она имеет вид:

Несмотря, на условное название счетов, в таблице для достоверности расчетов приведены данные по реальным счетам. Красным отмечены "выпавшие" недели. Судя по всему, трейдеры в эти недели не работали.

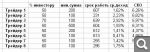

4. Далее в сравнение с риском поставим условия счетов и отбросим неинтересные нам счета:

Как видно, наименьший риск по последнему счету. А вот отбросить имеет смысл счета со "входом" 500 долларов и средней доходностью 0,41%. Но это уже качественный анализ, тут строгого регламента нет. Соотносите все факторы из таблицы - и принимаете решение.

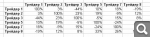

5. Моделируем корреляционную матрицу для вычисления коэффициента "похожести" ПАММ-счетов, т.к. зачастую у одного управляющего несколько счетов, а нас интересует диверсификация.

Эта матрица позволяет понять, насколько доходность одного ПАММ-счета повторяет другой. Положительные проценты говорят о прямой зависимости, отрицательные - об обратной, 0% - зависимости нет. В данном случае повторяющихся счетов нет.

Таким образом, можно вкладываться во все эти счета.

Прошу прощения, если с картинками "напортачил" - первый раз загружаю, сложный процесс какой-то