|

|

|

|||||||

| ПАММ Архив Здесь хранятся закрытые и утратившие актуальность темы. |

|

|

Опции темы | Опции просмотра |

12.08.2013, 08:55

12.08.2013, 08:55

|

#11 | |

|

Acrypto-Мастер

Регистрация: 26.01.2013

Сообщений: 6,780

Вы сказали Спасибо: 0

Поблагодарили 0 раз(а) в 0 сообщениях

|

Цитата:

Я понимаю, эпизодически комбинироавать один-два вида стратегий, на разных категориях ПАММов. Но как Вы собираетесь ребалансировку объединаять с калибровкой по просадке и распределённым входом? Небольшие деньги Вы сможете инвестировав только на скальпинге. Но учитывая уровень Вашей подготовки - это не самая хорошая идея. Я понимаю, эпизодически комбинироавать один-два вида стратегий, на разных категориях ПАММов. Но как Вы собираетесь ребалансировку объединаять с калибровкой по просадке и распределённым входом? Небольшие деньги Вы сможете инвестировав только на скальпинге. Но учитывая уровень Вашей подготовки - это не самая хорошая идея.

|

|

|

|

12.08.2013, 11:20

|

#12 | |

|

Acrypto-Профессионал

Регистрация: 05.12.2012

Сообщений: 8,793

Вы сказали Спасибо: 0

Поблагодарили 0 раз(а) в 0 сообщениях

|

Цитата:

|

|

|

|

|

12.08.2013, 11:41

|

#13 |

|

Acrypto-Мастер

Регистрация: 15.02.2013

Сообщений: 7,463

Вы сказали Спасибо: 0

Поблагодарили 0 раз(а) в 0 сообщениях

|

Гера, вы все больше и больше удивляете разнообразностью своих тем. За что, отдельное Вам спасибо)

на счет стратегий инвестирования, конечно же самая проста это конечно же разбалансировка, наверное многие из начинающих инвесторов ею пользуются. Но вот меня заинтересовал "скальпинг", понимаю что такая стратегию уже более удел опытных инвесторов которые орудуют ПАММ счетами как жонглеры, но хотелось бы более подробно изучить данный вид. Как узнать что счет разгоняется? Как увидеть просадка закончилась и сейчас будет отбиваться убыток? И еще вопрос к вам лично: есть ли у вас ПАММ портфель, и не хотели бы вы предоставить нам его описание? |

|

|

|

12.08.2013, 13:51

|

#14 | |

|

Acrypto-Профессионал

Регистрация: 08.04.2013

Сообщений: 10,719

Вы сказали Спасибо: 0

Поблагодарили 0 раз(а) в 0 сообщениях

|

Цитата:

Вот это и есть уже в такой ситуации рисковое инвестирование и каком то смысле оно уже не отличается от агрессивных счетов. Ведь как определить когда уже у управляющего не будет расти минус на счету. Не думаю, что такой вид или стратегия инвестирования является достаточно успешной в отличии от консервативной работы. |

|

|

|

|

12.08.2013, 14:33

|

#15 | |

|

Acrypto-Мастер

Регистрация: 26.01.2013

Сообщений: 6,780

Вы сказали Спасибо: 0

Поблагодарили 0 раз(а) в 0 сообщениях

|

Цитата:

|

|

|

|

|

12.08.2013, 18:45

|

#16 | |

|

Мастер

Регистрация: 06.05.2013

Сообщений: 1,388

Вы сказали Спасибо: 0

Поблагодарили 0 раз(а) в 0 сообщениях

|

Цитата:

|

|

|

|

|

12.08.2013, 19:53

|

#17 |

|

Мастер

Регистрация: 05.07.2013

Сообщений: 3,195

Вы сказали Спасибо: 0

Поблагодарили 0 раз(а) в 0 сообщениях

|

Гера надавила на больное для меня - на цифры, посчитать что-нибудь я люблю. Поэтому привожу свою модель стратегического инвестирования в ПАММ-счета (тем более сам в каждой ветке пытаюсь призвать народ к конкретике). На самом деле, с точки зрения современной науки ничего нового не скажу, просто попытался известные инструменты статистического анализа применить к ПАММ-счетам.

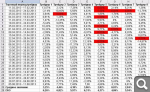

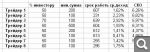

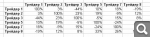

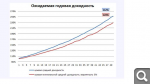

Итак, сама модель: 1. Определяем собственные критерии приемлемого для инвестирования счета. Для меня они такие: - срок работы более 200 дней; - капитал в управлении более 100 000 долларов; - капитал управляющего 5 000 долларов; - доходность в неделю 1-3%; - риск < 7% 2. Находим информацию о всех интересующих нас ПАММ-счетах, работающих более 200 дней и с начальным капиталом управляющего 5 000 долларов. 3. Формируем сводную таблицу доходности ПАММ-счетов и рассчитываем среднюю доходность (среднее значение) и риск (среднеквадратическое отклонение) каждого ПАММ-счета с учетом вознаграждения и ответственности (ПАММ 2.0). Допустим, в нашем случае она имеет вид:  Несмотря, на условное название счетов, в таблице для достоверности расчетов приведены данные по реальным счетам. Красным отмечены "выпавшие" недели. Судя по всему, трейдеры в эти недели не работали. 4. Далее в сравнение с риском поставим условия счетов и отбросим неинтересные нам счета:  Как видно, наименьший риск по последнему счету. А вот отбросить имеет смысл счета со "входом" 500 долларов и средней доходностью 0,41%. Но это уже качественный анализ, тут строгого регламента нет. Соотносите все факторы из таблицы - и принимаете решение. 5. Моделируем корреляционную матрицу для вычисления коэффициента "похожести" ПАММ-счетов, т.к. зачастую у одного управляющего несколько счетов, а нас интересует диверсификация.  Эта матрица позволяет понять, насколько доходность одного ПАММ-счета повторяет другой. Положительные проценты говорят о прямой зависимости, отрицательные - об обратной, 0% - зависимости нет. В данном случае повторяющихся счетов нет. Таким образом, можно вкладываться во все эти счета. Прошу прощения, если с картинками "напортачил" - первый раз загружаю, сложный процесс какой-то  Ну а если продолжать, собственно, модель, то можно заморочиться с расчетом идеальной доходности. Т.е. отвечаем на вопрос, который мучает многих: как распределить средства между управляющими, чтобы получить идеальный баланс риск/прибыль? Для этого вычисляем мат.ожидание и дисперсию, после чего имитируем идеальный портфель.  При таком распределении имеем следующий график минимальной средней доходности:  График составлен с учетом реинвестирования, показатель доходности 1,84% в неделю, риск 0,89%. Т.е. вложив 2000 долларов через год можно получить 4580 долларов. Теоретически

|

|

|

|

12.08.2013, 20:01

|

#18 | |

|

Мастер

Регистрация: 06.05.2013

Сообщений: 1,388

Вы сказали Спасибо: 0

Поблагодарили 0 раз(а) в 0 сообщениях

|

Цитата:

|

|

|

|

|

12.08.2013, 22:30

|

#19 | |

|

Acrypto-Мастер

Регистрация: 26.01.2013

Сообщений: 6,780

Вы сказали Спасибо: 0

Поблагодарили 0 раз(а) в 0 сообщениях

|

Цитата:

|

|

|

|

|

12.08.2013, 23:53

|

#20 |

|

Специалист

Регистрация: 13.02.2013

Сообщений: 814

Вы сказали Спасибо: 0

Поблагодарили 0 раз(а) в 0 сообщениях

|

Гера - огромное спасибо за статью - это действительно ценный и полезный материал. У меня знакомый - просматривает ПАММ счета и всегда говорит что инвестировать хорошо во время просадки. Другое дело - как правильно определить глубину просадки и когда уже можно инвестировать.

IRON55 интересный подход с корреляцией - только вот это на истории - будет ли корреляция и дальше, вернее отсутствие оной, раз уж диверсификация... |

|

|

Линейный вид

Линейный вид